Rörlig eller bunden bolåneränta – vad passar bäst när räntan är på väg ned?

Efter flera år med höga räntor ser vi nu en vändning. Riksbanken har börjat sänka styrräntan, och många med bolån hoppas att fler räntesänkningar ska följa. Men vad betyder det här för dig som funderar på att ta bolån eller vill omförhandla ett befintligt?

Att välja mellan rörlig och bunden ränta har blivit ett hett ämne. I dagsläget är den bundna räntan för många lägre än den rörliga – ändå väljer nästan alla nya låntagare den rörliga räntan. Varför?

Det handlar till stor del om förväntningar på framtiden. Men rätt val är inte samma för alla – det beror på din ekonomi, din livssituation och hur mycket risk du är beredd att ta.

Vad innebär rörlig ränta?

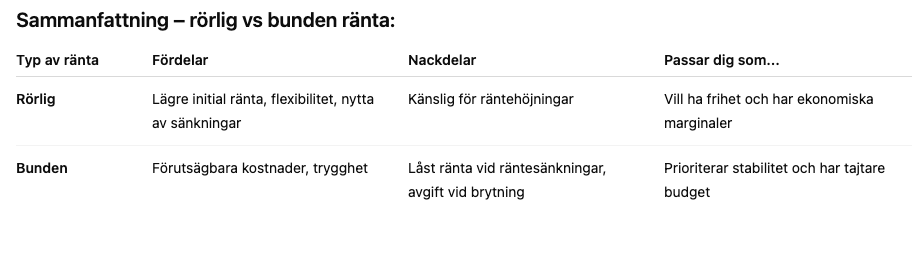

En rörlig bolåneränta (ofta med tre månaders bindningstid) följer utvecklingen på marknadsräntorna. Det innebär att:

- Räntan justeras var tredje månad, beroende på marknadsläget

- Räntekostnaden kan både sjunka och stiga

- Du har full flexibilitet – inga avgifter om du vill byta bank eller betala av lånet i förtid

Fördelar:

✅ Du får direkt nytta av eventuella räntesänkningar

✅ Du kan byta bank eller amortera extra – utan ränteskillnadsersättning

✅ Passar dig som har ekonomiska marginaler och är beredd att ta lite risk

Nackdelar:

❌ Om räntan stiger snabbt påverkas din månadsbudget direkt

❌ Osäkerhet kring framtida kostnader – särskilt utmanande för hushåll med tajt ekonomi

Vad innebär bunden ränta?

Med en bunden ränta vet du exakt vad din räntekostnad blir varje månad under en förutbestämd tid – ofta 1, 3 eller 5 år.

Fördelar:

✅ Du vet exakt vad du ska betala varje månad

✅ Du är skyddad mot oväntade räntehöjningar

✅ Ger trygghet om du har begränsad marginal i din ekonomi

Nackdelar:

❌ Om räntan sjunker får du inte ta del av sänkningen

❌ Vill du lösa lånet i förtid eller byta bank kan du behöva betala ränteskillnadsersättning

Tips: Ränteskillnadsersättningen är avdragsgill i deklarationen – du kan alltså göra avdrag precis som för vanliga räntekostnader.

Så tänker många svenskar just nu

Enligt SBAB:s senaste statistik har 98 % av nya bolånetagare valt rörlig ränta – den högsta andelen på över 15 år. Det tyder på att många hushåll tror på en fortsatt nedåtgående räntebana.

Men att följa majoriteten är inte alltid det bästa – särskilt inte om du har en sårbar ekonomi eller behöver förutsägbarhet.

Vad bör du tänka på inför ditt val?

Fråga dig själv:

- Tål min ekonomi en räntehöjning på 1–2 procentenheter?

- Kommer jag att bo kvar i bostaden under hela bindningstiden?

- Vill jag kunna byta bank eller förhandla om lånet snart igen?

En del väljer att dela upp sitt bolån – till exempel 50 % rörligt och 50 % bundet – för att sprida risken. Det kan vara ett smart sätt att få det bästa av två världar.

Sammanfattning – rörlig vs bunden ränta: